Diferencias entre resultado económico y financiero;

Diferentes tipos de informes económico-financieros;

Estado de Resultados;

Diferentes herramientas para medir la gestión. Utilidad del estado de resultados.

Finalidad de la contabilidad

Suministrar información en un momento dado de los resultados obtenidos durante un período de tiempo, que resulta de utilidad a sus usuarios en la toma de decisiones. Tanto para el control de la gestión pasada, como para las estimaciones de los resultados futuros.

Contabilidad

Sistema que permite registrar, clasificar y resumir todos los hechos que afecten económicamente a una entidad.

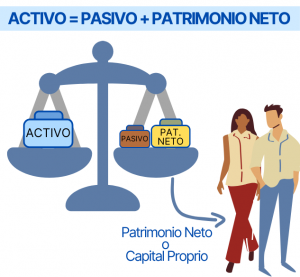

ECUACIÓN CONTABLE BÁSICA

Sistema contable

Es un conjunto completo y consistente de datos de contabilidad que contiene, al menos, los siguientes elementos:

Plan de cuentas;

Asientos contables;

Libro diario;

Libro mayor;

Balance de sumas y saldos;

Balance General y Estado de Resultados;

Estado de Origen y Aplicación de Fondos;

Inventario y Balance.

Balance general

Teniendo en cuenta la ecuación contable básica, informa sobre la situación patrimonial de la empresa a una fecha determinada.

Muestra los recursos de que dispone (Activos), las deudas que contrajo (Pasivos) y la diferencia entre ambos (Patrimonio Neto).

En forma dinámica, el Patrimonio Neto se compone de Capital + Resultados. A su vez los resultados se componen de Ingresos – Gastos. Por ende, podemos decir que:

Activo = Pasivo + Capital + Ingresos – Gastos

Estado de resultados

Refleja los Resultados de la empresa (ingresos – gastos) en un período dado. La información que proporciona es de naturaleza económica (no financiera).

Usualmente, a efectos de la Contabilidad de Gestión o Directiva, una adecuada clasificación y nivel de detalle de la información proporcionada. Este hace que sea de suma utilidad en el proceso de toma de decisiones.

Es una herramienta fundamental para medir la gestión. Para su mejor aprovechamiento es indispensable una adecuada clasificación de los ingresos y de los gastos; dependiendo la misma del tipo de actividad que desarrolla la empresa.

Ratios

Los Ratios o Índices, son fórmulas que permiten monitorear el desempeño de una empresa. Los más usuales son los siguientes:

Rentabilidad;

Liquidez;

Solvencia.

Cash Flow (flujo de fondos)

El Cash Flow muestra la posición de caja y sigue la estructura del Estado de Resultado diseñado.

Proyecciones

A fin de obtener una adecuada planificación financiera, existen distintas herramientas que se utilizan para proyectar la situación económico-financiera. Tales como:

Planes de largo plazo;

Presupuesto económico;

Presupuesto financiero;

Balances y Estado de Resultados proyectados;

Pronósticos de corto plazo (forecasts).

Cada una de ellas tiene sus particularidades y exige un distinto grado de esfuerzo para su elaboración.

Una vez implementadas, las proyecciones se convierten en una importante herramienta de control de gestión. Ya que permiten comparar los resultados proyectados vs los reales.